税务总局确认:超出营业范围可以开票

日期:2024-01-16 07:05:36 / 来源: 半岛BOB官方平台

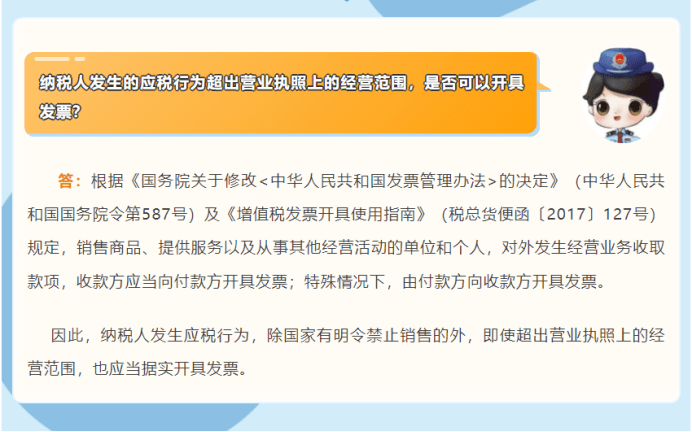

在日常财务工作处理过程中遇到临时性业务需要开具发票,但营业执照中没有包含该范围,在不变更营业执照的情况下可以开票吗?

根据《国务院关于修改中华人民共和国发票管理办法的决定》(中华人民共和国国务院令第587号)及《增值税发票开具使用指南》(税总货便函〔2017〕127号)规定指出:

除国家有明令禁止销售的外,即使超出营业执照上的营业范围,也应当据实开具发票。

从规定中得出,纳税人对外实际提供了应税行为,除国家有明令禁止销售的外,即使超过营业执照范围,也应该如实开票纳税,营业执照的范围不构成对是否开票是否纳税的本质问题的阻碍。

但在日常业务办理中还要谨慎细致,找到比较合适的解决的方法,以下两个方案可供在真实的操作中作为参考。

1、在遇到超出营业执照范围的临时性业务,实际业务已发生了;在开具发票前,可先向当地税局咨询有无特殊规定,如无则可据实开具发票。

在开具营业执照范围以外的业务发票时,开票系统无法显示对应的税率,此时财务专员无法按要求开具指定发票。

举例说明:某小规模纳税人营业范围为销售服装,但是取得了不动产租赁服务的收入,前者适用3%征收税率,后者适用5%征收税率。开票系统没办法找到5%的征收税率。

如果出现这样一种情况,那因为税局为每个企业核定了税种和征收品目,而纳税申报比对内容有表表比对、票表比对和表税比对,在开具了与日常经营业务相差比较大的发票,有极大几率会出现申报异常的提示。

有的地区企业偶然发生超出营业范围的业务,开票和申报时都没有障碍,能自行开具发票。

1、对于临时性业务,当地主管税务机关没有明文规定的情况下,企业可自行开具发票。

2、对于经常性的业务,建议变更工商登记,变更营业范围,然后再做税务事项的变更,全部完成后再开具发票。

《中华人民共和国发票管理办法》(国务院令第587号)第二十二条规定:为他人、为自己、者让他人为自己或是介绍他人开具与实际经营业务情况不符的发票,属于虚开发票的行为。

也就是说纳税人发生了应税行为,除国家有明令禁止销售的外,即使超出营业执照上的营业范围,应当据实开具发票。但发生的业务与实际经营业务不符的情况下开具发票,会被列为虚开发票的行为。

《中华人民共和国发票管理办法》 第二十五条规定:任何单位和个人不得转借、转让、;未经税务机关批准,不得拆本使用发票;不得自行扩大专业发票使用范围。

在营改增以前,增值税属国税机关征收管理,营业税属地税机关征收管理,纳税人应分别向国税机关和地税机关申领各类发票,按适用税种开具,不得混淆开具。营改增以后,营业税适用的发票被取消,增值税发票统一由国税机关管理。因此只要是增值税的经营业务,使用增值税发票开具,不论是否“超营业范围”开具,不属于“扩大发票使用范围”行为,但也要进行节制。

《中华人民共和国民法典》第五百零五条规定:当事人超越营业范围订立的合同的效力,应当依照本法第一编第六章第三节和本编的有关法律法规确定,不得仅以超越营业范围确认合同无效。

另外根据《合同法》司法解释的相关规定 ,当事人超越营业范围订立合同,人民法院不因此认定合同无效。但违反国家限制经营、特许经营以及法律、行政法规禁止经营规定的除外。

因此在不违反国家限制经营、特许经营以及法律、行政法规禁止经营等规定外,超越营业范围签订的合同不能认定合同无效。

《企业法人登记管理条例》第二十九条规定:擅自改变主要登记事项或者超出核准登记的营业范围从事经营活动的,依据情况分别给予警告、罚款、没收非法所得、停业整顿、扣缴、吊销《企业法人营业执照》的处罚。

《企业法人登记管理条例施行细则》第四十九条规定:超出核准登记的营业范围或者经营方式从事经营活动的,视其情节轻重,予以警告,最高罚款不超过3万元。

超出核准登记的营业范围或者经营方式从事经营活动的,市场监督管理部门视其情节轻重,予以警告及处罚;但税务机关没有限制超出营业范围的真实业务开具发票行为。不过出于对企业安全考虑,建议先变更营业范围再开票。

推荐内容 Recommended

- 【48812】平队史最大输分!湖人遭爵士屠48分 KB11中1仅5分05-06

- csgo走路时手臂不动参数05-05

- 【48812】国家防总针对广西发动防汛四级应急呼应05-05

- 从零开始搭建云呼叫中心之FreeSwitch实战05-05

- csgo怎么取消走路手臂晃动05-05

- 【48812】大学生作业生计规划来啦请机械小萌新们踊跃报名05-05

相关内容 Related

- 【48812】平队史最大输分!湖人遭爵士屠48分 KB11中1仅5分05-06

- csgo走路时手臂不动参数05-05

- 【48812】国家防总针对广西发动防汛四级应急呼应05-05

- 从零开始搭建云呼叫中心之FreeSwitch实战05-05

- csgo怎么取消走路手臂晃动05-05

- 【48812】大学生作业生计规划来啦请机械小萌新们踊跃报名05-05